今回のテーマは『複利』です。難しい話では全くありません。

誰もが銀行にお金を預ける際に気になる「金利」・「利息」のお話です。

資産形成と言うと誰もが思い浮かべる、株式や投資信託、債券というような伝統的な金融商品を自ら購入するという 「投資行為」”ではない”、「置いておくだけでどれだけ増やせるか。」という部分で非常に重要になってくる概念です。

先に言っておくと、この『複利』を ”知っている” か ”知らない” か、あるいは ”意識して運用できている” か ”できていない” かということだけで、資産形成の結果にとてつもなく大きな差が生じてくることになります。

そしてさらには、「(元手となる元金の)金額が大きくなる」「運用する期間が長くなる」、もっと言うとその両方の条件が重なってくるようなことにもなれば、それはもう、とんでもない差が開いてきます。

ですので、今日はこの『複利』というものの仕組みや捉え方についてしっかりと学び、今後の資産運用に活かせるようにしておいて欲しいと思います。

YouTubeチャンネル【 MONEYGER 】

MONEYGER では、YouTubeチャンネルでも、”経済的自由を手に入れて、好きに生きる!” をテーマに、資産形成に関する様々な情報を発信しています。また、投資・資産運用を中心とした ”お金” にまつわる話題について初心者の方にもわかりやすく解説していますので、そちらもぜひ併せてご覧ください!

YouTube 解説動画

『 複利 』の仕組みとは

結論から言うと、『複利』とは、一言で言ってしまえば、

ポイント

お金がお金を生み、その生み出されたお金から、さらにまた新たにお金が生み出される仕組み

ということになります。

こう言うと少しわかりづらく感じてしまうかもしれませんが、ここでまず感じとってもらいたいのは、”何もせずとも、お金がどんどんと増えていく” というようなイメージです。

そしてそれをもう少し正確に、”金利” や ”利息” といった観点から言い表すとするならば、

ポイント

『複利』とは、利息を元本に組み入れて次の利息計算が行われる仕組み

ということになります。

詳しくはこのあとすぐに解説していきますが、たとえば、

『何もしてないのに、自分のお金が勝手にどんどん増えていく!』

『通帳やスマホアプリで見る自分の口座残高の数字が、知らない間にどんどん大きく膨らんでる!』

もしそんなことが起こったら、夢のようだと思いませんか?

それを可能にする仕組みこそ、今回解説する『複利』というものなのです。

「お金が ”ひとりで” に、”雪だるま式” に増えていってくれる」、そんな状態を作り出すことができる『複利』、それは一体どういった仕組みなのか、ここからは実際に運用を行っていくことを想定しながら、具体的な数字も交えつつ解説していくことにしましょう。

【 複利の仕組み 】具体的な数字で考えてみる

まずは複利で運用するとどうなるのか、そのイメージをはっきりとさせるため、結果から先に確認してしまいましょう。

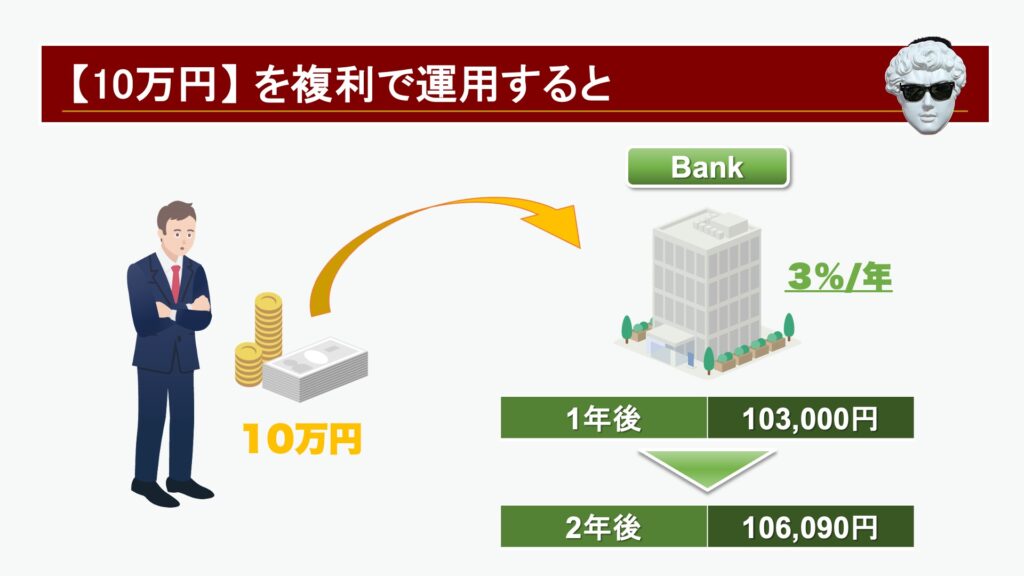

今あなたの手元に【 10万円 】あるとします。

この10万円を、株式や債券・投資信託といった金融商品へ投資する、、、のではなく、その前にやっぱり金融商品や投資手法についてまずはしっかりと勉強しとかなきゃ、ということで、一旦その資金を銀行に預けておくことにしたとしましょう。

そしてこの時、その銀行の「預金利率」が「年利 3%」だったとすると、10万円が1年で「10万3,000円」になることになります。

100,000 × 0.03 = 3,000円 ( 元金 100,000円 に対し、利息が 3,000円 ついたことにより、合計 10万3,000円)

ここまではわかりますね。

1年経って 10万円が 10万3,000円 になり、それでもまだ投資手法や金融商品の研究が足りないと考えたあなたはその 10万3,000円をそのまま放置します。

するとあっという間にまたさらに1年が経ってしまいました。

はじめに資金を銀行へ預け入れてから、ここまででトータル ”2年” という月日が流れたことになります。

さて、スタート時点から2年が経過したこの時、元のお金、つまり ”元金 10万円” は一体いくらになっているでしょうか。

【 106,090円 】です。

これが複利の効果です。

つまり、元手である 10万円を、年利 3%で運用した(置いておいた)ところ、1年で 3,000円の利息がついて 103,000円になり、2年目はこの 103,000円が元手となり、103,000円に3%の利息、つまり 3,090円(103,000 × 0.03)がついたことによって、2年後には、元の 100,000円は 106,090円になっていたというわけです。

そしてこれが、

ポイント

『複利』とは、利息を元本に組み入れて次の利息計算が行われる仕組み

というものの正体だったのです。

おわかりいただけたでしょうか。

ではもしこれが、『単利』だった場合にはどうでしょう。

ポイント

『単利』とは、常に元金に対する、つまり一番はじめに用意した金額に対する利息と同じ金額の利息が、”毎年” 積み上がっていく仕組みで、複利のように、前年分までの利息がついたものを元金とするものではありません

では、単利についても先程と同じ具体的な数字を用いて考えてみることにしましょう。

100,000円に 3%の利息で、3,000円がつく、つまり、最初 1回目の利息がつくところまでというのは、単利も複利と全く同じで、1年経過後には元の 100,000円が 103,000円となります。

ただ、違いが出てくるのは、2年目以降です。

単利の場合、2年目以降、前年についた利息分は加味されませんので、2年目も一番はじめの元金である 100,000円に対して 3%である 3,000円が利息としてつくことになります。

つまりこういうことです。

このように、単利と複利では、運用結果に差が生じているのが見て取れます。

「 90円とか 550円とか、なんだ、たったそれだけ !?」

いまそう早合点してしまった人、この差を決してあなどってしまってはいけません。

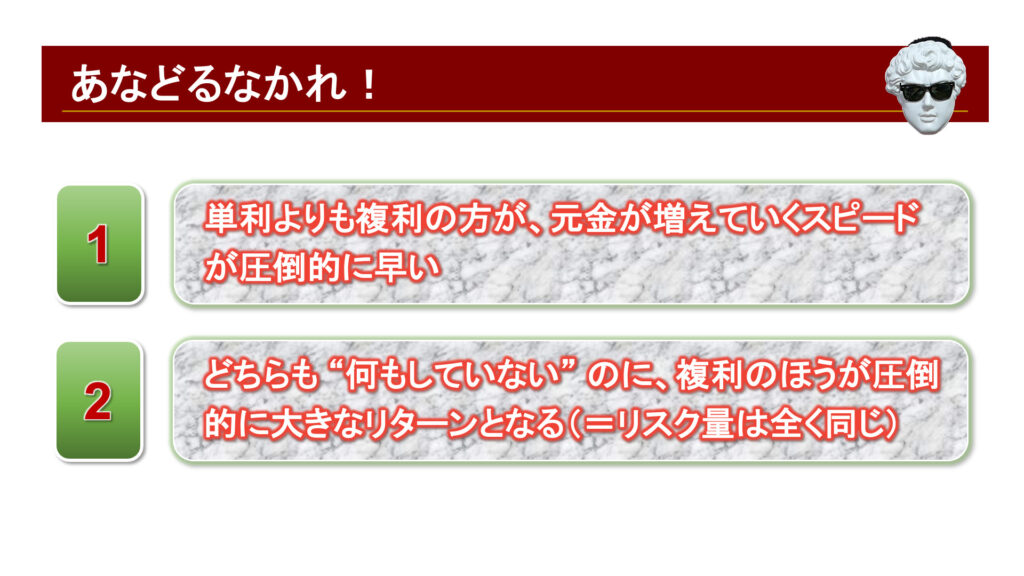

その主な理由は2つ。

- 『複利』は『単利』よりも元金が増えるスピードが圧倒的に早い

- どちらも ”何もしていない” のに、複利の方が圧倒的に大きなリターンとなる(=リスク量は全く同じ)

それぞれ具体的に見ていきましょう。

『複利』は『単利』よりも元金が増えるスピードが圧倒的に早い

まず、お金が増えていくスピードの違いについてです。

これは、特に運用の「期間」が長くなればなるほど大きな差になってきます。

例えば、先程計算したように、2年で 【 90円 】だった差が、

5年では【 単利 vs 複利 】(年利3%)で、【 115,000円 vs 115,927円、927円の差】、さらに

メモ

10年では、【 130,000円 vs 134,392円 、4,392円の差】

20年では、【 160,000円 vs 180,611円、20,611円の差】

30年では、【 190,000円 vs 242,726円、52,726円の差】

となっていきます。

そして今度は、「元金」の額が大きくなった場合にはどうなるでしょう。

先程の例で言うと、元金 10万円に対する 3%の利息という前提で、これが元金 10万円ではなく、元金 100万円となるとどうでしょう。

元金 100万円では、【 単利 vs 複利 】(年利3%で2年後の場合)で、【 1,060,000円 vs 1,060,900円、900円の差】、さらに

メモ

1,000万円では、【 1,060万円 vs 1,060万9,000円、9,000円の差】

2,000万円では、【 2,120万円 vs 2,121万8,000円、18,000円の差】

3,000万円では、【 3,180万円 vs 3,182万7,000円、27,000円の差】

となります。

このように、3,000万円を 3%で運用するとなると、わずか 2年でも実に 27,000円もの差が生まれてくるわけです。

となると、当然のことながら、この2つの条件のあわせ技、つまり、【期間】も長く、そして【金額】も大きくなるとどうなるか、ということが気になります。

計算してみましょう。

上記の例で見た最も長く、そして最も大きな金額となると、【 30年 】の、【 3,000万円 】ということになりますので、この条件で計算すると、

メモ

・単利:元金 3,000万円が、30年後に、5,700万円

・複利:元金 3,000万円が、30年後に、7,281万円

なんと、両者の差は、【 約 1,581 万円】という、とてつもなく大きな金額となっています。

まとめるとこうなります。

いかがでしょうか。

これを見れば、”複利効果” の凄まじさを感じられたのではないでしょうか。

もちろん、「足もとの預金金利の水準では実現不可能だ」とか、「単利と複利では、そもそも金融商品の組成において、その他の部分で差がつけられている」というような指摘もあるかもしれません。

でも今回、「複利」というものを理解する上で、最も大切なポイントというのはそこではありません。

それがもう一つの ”複利を侮(あなど)ってはいけない理由” である、

ポイント

どちらも ”何もしていない” のに、複利の方が圧倒的に大きなリターンとなる(=リスク量は全く同じ)

というものです。

『単利』と『複利』の ”リスク量” は全く同じ

資金を単利で置いておくのか、複利で置いておくのか、本人のやっていることは何も変わっていません。

いやむしろ、”何もしない”状態で、どれだけ良い運用成果を得られるか、ということが重要であったわけですから、そもそも論としてそこが異なっているとおかしいということも言えるかと思います。

資産運用・資産形成の本流である ”投資” においては、「どこに投資するか」、「どんな金融商品を選択するか」ということが当然非常に大切になってくるわけですが、こと「単利」と「複利」の差を活かすという意味においては、それを ”意識しておく” ことができるかどうか、ということだけなのです。

これは、もちろん冒頭でお話した預金金利においてもそうですが、金融商品の選択においては、自ら意識的にしっかりと確認をしておかなければ見過ごしてしまう場合もあるわけです。

つまり、一部の投資信託や、株式投資における配当など、そのまま放置していては、”単利状態” のまま、もしくは ”再投資されていない” という状態を生んでしまっている可能性が出てきてしまうのです。

したがって、複利の原理、つまり概念としての、

ポイント

お金がお金を生み、その生み出されたお金からさらにお金を生む

つまり、

ポイント

金利に金利がつく

ということを意識した投資・運用を常に心掛けることこそが、将来、数年先、数十年先の運用成果、自分の金融資産の増え方に物凄く大きな影響を及ぼすということを覚えておくようにしてください。

ということで、さいごに、複利計算に便利なシミュレーションサイトを載せておきますので、必要に応じて活用していただけたらと思います。

それではまた。

参考:複利効果【シミュレーター】

複利計算シミュレーター