今回のテーマは、『 ”分散・長期・積立” の何がそんなにスゴいのか !? 』ということで、この、資産形成を目指す人の ”黄金のセオリー” について解説していきたいと思います。

「資産形成しなきゃ」と思い立ち、投資について色々と調べていると、様々なところで、『分散・長期・積立』というセオリーの有用性について語られているのを耳にしたことがあるのではないかと思います。

そこで今回は、この『分散・長期・積立』について、どこがそんなに良いのか、何がそんなにスゴイのか、そこをしっかりと、わかりやすく解説し、資産形成をスタートさせていこうとする一般投資家にとって、この運用方針こそが、まずは “唯一の選択肢” なんだということを理解してもらえるようにしていきたいと思います。

この動画を最後まで見ていただければ、あなたも明日から自信を持って運用を進めていけるようになりますので、「資産形成を成功させたいんだ!」という方はぜひ最後までお見逃しなく! それではさっそくはじめていきましょう!

YouTubeチャンネル【 MONEYGER 】

MONEYGER では、YouTubeチャンネルでも、”経済的自由を手に入れて、好きに生きる!” をテーマに、資産形成に関する様々な情報を発信しています。”お金” にまつわる様々なトピックスについても取り上げ、初心者の方にもわかりやすく解説していますので、ぜひそちらも併せてご覧ください!

YouTube 解説動画

『分散・長期・積立』のスゴさ①

まずはじめに、こちらの人物、

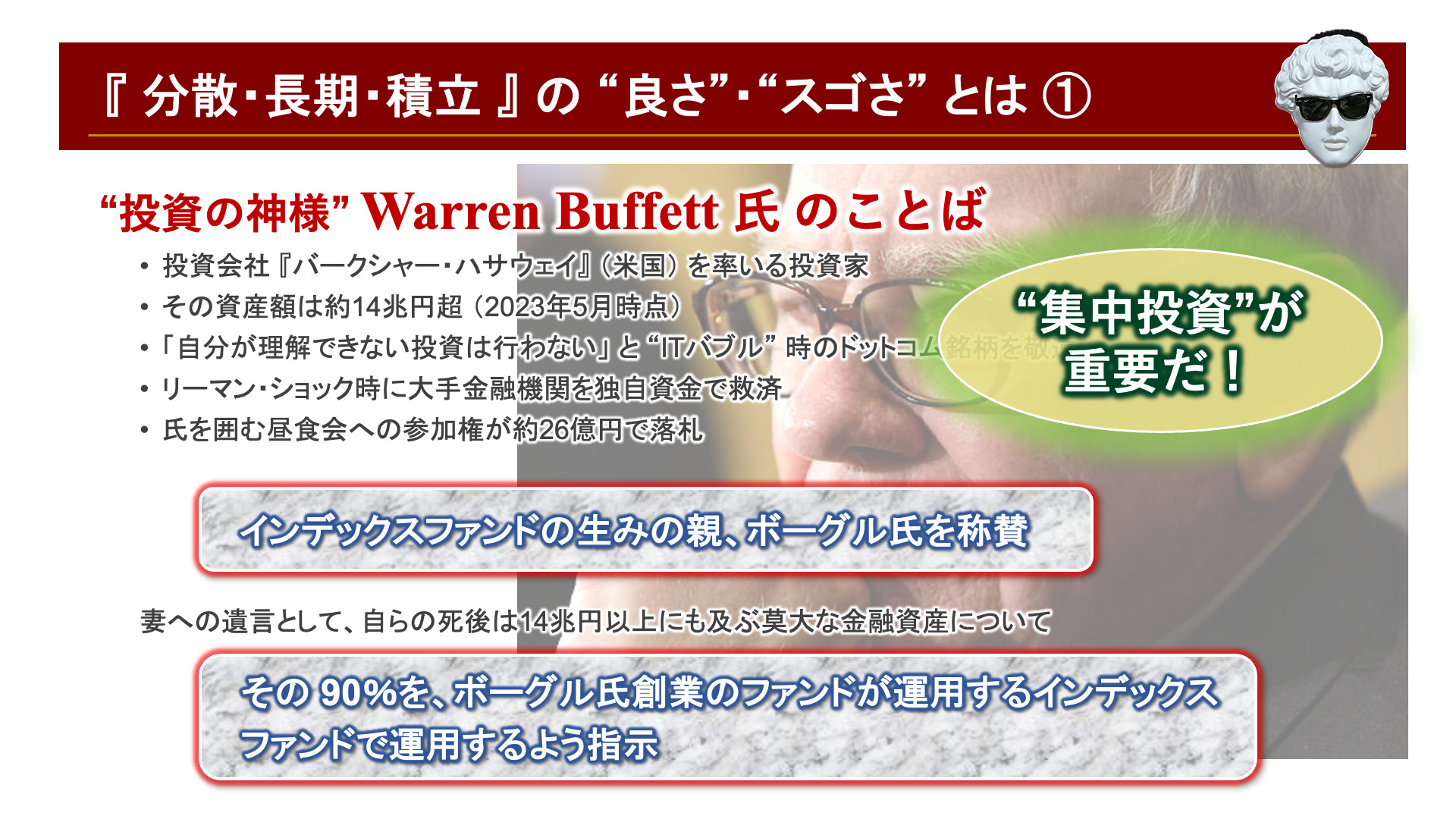

「投資の神様」として知られる、米国のウォーレン・バフェット氏の言葉について紹介したいと思います。

このウォーレン・バフェットという人物について知らないという方のために少しだけ紹介しておくと、この人は、「バークシャー・ハサウェイ」という名の投資会社を率いる投資家で、一代で、自らの投資活動の積み重ねによって、2023年現在、約14兆円以上、とも言われる資産を有する、投資の世界では知らない人はいない人物です。

米国市場を中心とした投資方針を掲げ、「自らの頭で理解出来ない事業には投資はしない」というのが信条で、米国の ITバブル当時、”ドットコム銘柄” と呼ばれる IT企業の株価が軒並み爆上がりしているのを尻目に独自の投資判断を貫き、それから数年後、そのITバブルが崩壊した際には、市場関係者から「バフェットは正しかったんだ。」と称賛されたという出来事がありました。

また、リーマン・ショックの際には、経営破綻寸前の世界有数の米国の銀行に対して出資をし、救いの手を差し伸べたり、最近では、この人とお昼ごはんを食べながら話をすることができるという権利が日本円で約26億円で落札されたりと(ちなみにこの落札金はチャリティーへと寄付されています)、雲の上の存在であるにもかかわらず、その一方で、普段はマクドナルドやコカ・コーラを好んで食べ、アメリカではオーソドックスな一軒家に住んで、自ら自家用車を運転して会社へ出勤するという、その庶民的な立ち居振る舞い、倹約の姿勢等からも、”良き投資家”、”賢人” と呼ばれています。

と、まさに現代における、「投資の神様」とされるなんですが、そんなバフェット氏が、長年言い続けてきたこと、それが、

「集中投資を行うことこそが、資産を大きくするために重要な投資戦略だ」ということです。

バフェット氏の投資手法というのは、企業の財務諸表を読み込み、マーケットでの株価の付き方を分析し、割安だと判断した銘柄を長期に保有し続けることで、株価の上昇の恩恵を受けるというもので、それによって自身の、そして自社の資産をとてつもなく大きな規模へと押し上げてくることに成功しました。

ただ、そう聞くと、「いやちょっと待てよ。今回のメインテーマのひとつ、分散が重要だという主張とは、正反対のことを言っているじゃないか。」ということになってしまいます。

でも実はこのバフェット氏が、2019年、「インデックスファンド」と呼ばれる、パッシブ運用、つまり、指数に連動することを狙いとした幅広い銘柄に分散させた投資を行う手法を生み出したとされるファンド創業者に対して、称賛の言葉を送ったのです。

そしてさらにバフェット氏は、自らの妻への遺言、つまり、自分が死んだ時の対策として、約 14 兆円以上ともされるその莫大な資産のうちの 90%を、このインデックスファンドへと預けるように指示していると言われているのです。

では、このことが何を意味するのかと言うと、投資というものに対して、一定の知識・理解のある人は別として、そういったことに関心のない人にとっては、「資産運用は、インデックス投資にまかせておけばそれで良い」と言っているようなものだということです。

ウォーレン・バフェットのような、知識も経験も持ち合わせたプロの投資家が取るべき投資方針と、そんなことに頭を使うつもりがない人間というのは、投資判断、あるいは資産運用において取るべき行動というのが、根本的に異なってくる、ということです。

この事実は、私たち一般投資家に、投資の知識・経験が浅い人にとっては、分散投資を軸に据える、むしろそこに資産を置いておくことこそが、最良の選択・判断なんだということを教えてくれています。

ということで、少し前置きが長くなってしまいましたが、次からはいよいよ、この『分散・長期・積立』のそれぞれの戦略について、何が良いのか、どこがスゴいのか、そこについて解説をしていきたいと思います。

『分散・長期・積立』のスゴさ②

ウォーレン・バフェットという、世界のトップ投資家も推奨するこの『分散・長期・積立』という投資戦略ですが、ここからは、「じゃあ、何が」という部分についてより具体的に、掘り下げていきたいと思います。

まずはじめに、ある意味もうこれが全てと言ってしまっても過言ではないポイントになりますが、投資初心者にとって、この『分散・長期・積立』という攻め方こそが、運用においては、最も再現性の高いやり方であるということです。

これこそが、『分散・長期・積立』を軸とした運用というものが、これだけ様々な場所で勧められている最も大きな理由になります。

つまりこの ”再現性が高い” というのは、誤解を恐れずに言うと、そこまで深く考える必要もなく、万人が、投資・運用を成功へと導いて行くことができる投資手法 ということになります。

「投資」と聞くと、どうしても多くの人が、「株式投資」そのものや、「経済」、そして「金融」と、なかなかとっつきにくい分野の勉強、知識の習得を伴うものだと思いこんでしまいがちなのですが、実際はそうではない、むしろその逆で、一定のセオリーに従って行動できた者のみが、結果として成功を手にすることができるという現実があるということです。

そしてもう一つ、この再現性の高さというものの裏側にはあるカラクリが隠されています。

それが、投資には必ずついて回ることになる「リスク」というものを、いとも簡単に、それもできる限り小さくすることができる、という点で、これが『分散・長期・積立』のとてもとても大きなメリットということになります。

このことを具体的にイメージしていく為には、まずは、「リスクとリターンの関係性」というものを理解しておかなければいけません。

そもそも「資産運用」というのは、当然のことながら、「自分の資産を増やしたい」という目的のもと、”経済的リターン” を追求して行われるものであり、つまりそれはまさに、”リスク”をとりにいく行動そのものです。

ただ、「リスク」と聞いて直ちに怖気づいてしまう必要は全くなく、これも勘違いしてしまっている人が非常に多いのですが、「リスク」というのは、「不確実性」と捉えるのが正しい言葉であって、「リスク」=「下がる・損をする」ということではありません。

何が言いたいのかと言うと、「投資は自己責任」、「上がることもあれば、下がることもある」という世界の中で、これから先、資産運用を行う市場というのがどのように動いていくのかなどということは誰にもわかりません。

でも、そこにある ”不確実性” と向かい合っていかなければならないとなった時、その不確実性というものをなるべくコントロールできる状態にしておきたい、そんな時、それを半自動でやってくれる投資手法、それこそが、今回のテーマである『分散・長期・積立』という投資戦略に沿った運用だということです。

ここまでをまとめると、

ポイント

・投資とは、リターンを狙いに行く行動である

・そしてそれは、リスクを取りに行く行動であるということを意味する

・またこのリスクとは、「リスク」=「下がる・損をする」ということではなく、『不確実性』のこと。つまりは、「この先何が起こるかわからない」ということを意味した言葉である

・じゃあその『不確実性』とやらを、可能な限り小さくしたい、すなわち、可能な限り”自分が狙った通り”、”自分の期待値に近しい成果が生まれるようにしたい” と考えて、それを実現できる投資戦略、それこそが『分散・長期・積立』である

ということになります。

ここまでの内容は大丈夫でしょうか。

続けて見ていきましょう。

『分散』のスゴさ

続いてここからは、さらに個別具体的に、この『分散・長期・積立』という投資戦略のそれぞれの考え方を、各項目ごとにバラバラにして捉え直した上で、各戦略がどういう意味で投資初心者に最適とされるのか、そこを深掘りしていきたいと思います。

その際、各項目を、それぞれの逆の手法と対比することで、より理解が深まるかと思いますので、それを踏まえた上で、ここからのお話を読んでもらえたらと思います。

まずは【分散】です。

「分散投資」と対比で捉えられるのは、当然、「集中投資」です。

先程、ウォーレン・バフェットの紹介の章でも出てきましたが、じゃあ、一般投資家にはなぜ、「分散投資」が最適とされるのか。

それは、「リスク」を、分散できるからです。

これは非常にシンプルに理解することが可能です。

例えば今あなたが、100万円を手元に用意したとしましょう。

この手元資金を、1つの株式銘柄 A という企業に全額投資したとします。つまりこれは、「集中投資」ですね。

そうすると、あなたの100万円という元金は、この A という企業の株価そのものの動きに ”完全に連動して増減する” ということになります。

もしもその A という企業の株価が上がれば、あなたの資産は増え、株価が下がれば、あなたの資産は減る、非常に単純な関係性です。

この時あなたは、”リスクテイク” の観点、つまり、自分の資産に対して、どのようなリスクをとっていることになるでしょうか。

それは、「Aという 1 銘柄の株価推移」のみ、つまり、A という企業の株価が下がるというリスクをとっている、ということになります。

では、ある日突然この A 社が経営破綻してしまった場合、あなたの資産はどうなるでしょう。

もちろん、その企業が実際に潰れてしまうまでの状況、再建の方法等、様々な要因に左右されはしますが、基本的には、その A 社の株価は、値がつかない状態が続きつつ見る見るうちに下がっていき、やがてはほとんど ”価値ゼロ”という状態になってしまいます。

このように、「1銘柄のみ」というような、全てのリスクを 1 点集中で負うような形での投資戦略をとった場合、その銘柄が上がり続けるという結果になりさえすれば、大きなリターンを生むことにはなりますが、逆に最悪の事態、つまり経営破綻や、なにか経営上の大きな問題が生じた際などには、自分の資産の状況も目も当てられない状態になってしまうということになるわけです。

そこに救済措置や、他の選択肢、そのマイナスを穴埋めしてくれる手立ては何もありません。

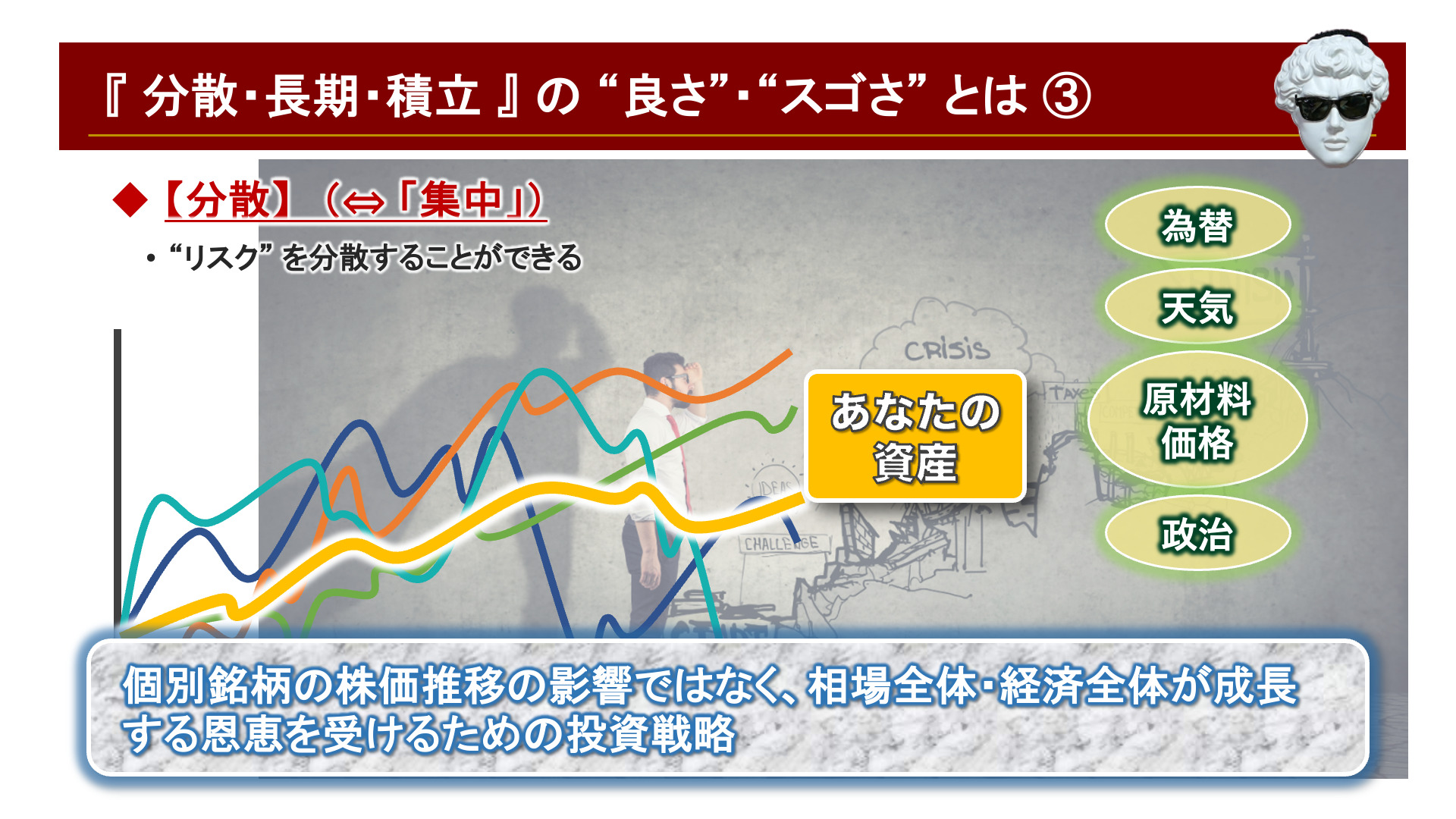

このように、大きなリターンとリスク、つまりハイリスク・ハイリターンの状態を生み出すのではなく、リスクとリターンの大きさをマイルドにしてくれる投資手法、それこそが『分散投資』ということになるわけです。

例えば、今のような形ではなく、なるべく多くの銘柄に分けて、すなわち、投資先を ”分散” させて投資を行うとどうなるでしょうか。

各個別銘柄の株価推移の影響を直接受けにくくし、「”全体として” どう動いたか」ということにおおよそ連動する形で運用していくことが可能となります。

これが、「分散投資」による「”リスク” 分散効果」です。

投資の世界には、『卵を1つのかごに入れるな』、という格言があります。

これはつまり、かごを落としてしまうというような、大きな出来事が 1つ起こっただけで、全てがパーになってしまうような投資手法はリスクが高過ぎる、それは避けるべきだ、という考え方を表して言われるものです。

上場企業というのは、様々な業種が存在しています。

・為替が円安になると儲かる業界・企業もあれば、円安で儲けが、つまり利益が減ってしまう企業もある

・晴れると業績に良い影響を受ける企業もあれば、雨が多い方が儲かる企業もある

・原材料価格の高騰によって利益が圧迫されてしまう企業もあれば、逆に原材料を販売している企業は利益が大きくなる

・選挙が行われることによって、Aという政党が勝利すれば恩恵を受ける業界もあれば、その政党 A が勝利したことで、それまで得られていた利益が減ってしまうことになる業界もある

こんな風にして、企業が行っている様々な事業の背景にある環境・条件というのは、各企業・業界によって大きく異なります。

そんな企業の事業環境に対して、「こうなると思うから、この企業に掛ける!」ということではなく、1つの条件でも、それによって良い影響を受ける企業と、悪い影響を受ける企業をまんべんなく持つ、あるいは、業種間においても、条件ごとに良くなる業種に属する企業と、そうでない企業を両方持つことによって ”リスクをヘッジ” し、最終的には、相場全体、経済全体が右肩上がりに成長しさえすれば、自分の資産も着実に増えていく、そんな状態を目指すことができるのが、この分散投資を行うことによる非常に大きなメリット、ということになるわけです。

「マクロ経済環境」や、「個別企業の業績・事業環境」を分析でき、さらにはその先行き見通しにまで自信があると言い切れる ”プロの投資家” であれば、個別に判断した銘柄でリターンを追求すれば良いわけですが、やはり一般投資家はそうはいきませんし、そもそもそんな知識も経験も持ち合わせてはいません。

投資や運用に100%の時間や脳みそを投下できない個人の一般投資家が、経済全体の成長に合わせて、リスク量をコントロールしながら一定のリターンを追求していくことができる、それが分散投資という手法であり、一般投資家にとっては、この方法こそ現実的な選択肢なんだと感じていただけたらと思います。

『長期』のスゴさ

さて、「分散」に続いては、「長期」というポイントについても詳しく見ていきたいと思います。

「長期」と対比されるのは当然、「短期」ということになるわけですが、これは、2つの点においてメリットのある投資戦略ということが言えます。

まず 1つ目が、短期よりも長期の方が、比較的予測が立てやすい、安定した動きが見込まれる、という点です。

つまり、株価というのは、短期的には、時々刻々と変化する経済環境、あるいは日々発表される各種予測、金融当局の動き等によって、様々な影響を受け、価格を形成していきます。

時には、ポジティブ、またはネガティブな感情をもとに、大きく揺れ動く瞬間なども出てきます。

その一方で、そうした日々の細かな動きというものも、大きなトレンド(= 大きな動き・方向性)として捉えれば、すなわち、観察する期間をいうのを、月単位や年単位、数年単位という長いものに置き換えてあげれば、ある程度落ち着いた方向性を持った動きに収斂していきます。

この、細かな動きと大きなうねりの違いがある中で、後者の大きなうねりの方、すなわち、長期のトレンドに乗っかれるようにする、というのが、短期でリターンを追求するよりも再現性が高い投資手法として、長期投資を前提とした投資を行いなさいといわれる所以です。

そしてそもそも、投資戦略そのものが、

『経済全体、相場全体というのは非常に長い目で見ていけば、いつの世も、人間の欲というものをベースとした技術革新等によって、発展を遂げていくであろう』

という予測の元、立てられているべきものであって、それを前提としてリターンを追求していくという意味においても、長期投資というのは、投資戦略として的を得たモノであると言うことができるということになります。

さらに、長期投資を軸とすることの 2つ目のポイントとして、一喜一憂する必要がないというものまた、個人の一般投資家にとって、非常にとっつきやすい投資手法、管理が容易な戦略であると言うことができます。

株式投資、資産運用において、もしも、短期での投資戦略を軸とした場合、常にマーケットをウォッチし、今後の動きに対して予測を立てつつ、対策を検討し、日々、頭をフル回転させながら、同時に新たな情報も取りに行くというような行動が必要となってきます。

そんな生活というのは、言うまでもなく、普通の一般投資家には到底不可能です。

ただ、これが、長期保有を前提とした投資戦略となれば、話は全く違ってきます。

最初に決めた方向性、世界経済は長期的には成長する、というシンプルな考え方の元、極論すれば、何も考えることもなく、淡々と投資・買い付けを行っていけば良いだけです。

”淡々と買い付ける” というのは、次の章で出てくる “積立” というポイントにも繋がってくる話にはなりますが、要は、放ったらかしでの運用というものが可能になるのが、この長期投資ということです。

そうやって考えてみると、短期投資というのは、一般投資家の選択肢として非現実的なものですらある、そもそも選択できるような代物ですらない、という言う風に言い切ってしまっても良いでしょう。

短期投資というのは、少なくとも、資産形成を目指す一般投資家にとって、投資・資産運用におけるメインストリーム、軸となる戦略にはなり得ない、考える必要すらない、ということをまずは感じてもらえたらと思います。

投資や運用に、専業として取り組んでいるわけでもない、また、そのつもりもない、ただ将来の経済的な不安を少しでも払拭したいと願う個人投資家にとって、長期でのリターンを追求する姿勢というのは、もはや必然とも言えるものなのです。

それでは続いて最後のポイント、「積立」について見ていくことにしましょう。

『積立』のスゴさ

最後に、分散・長期・積立の「積立」について見ていくことにしましょう。

これは手法としては、「”一定金額” を ”一定間隔” で買い続ける投資手法」ということを意味するわけですが、その対比となるのは、タイミングを見計らって、任意のタイミングで投資を行う、いわば “タイミング法” とも言えるやり方です。

この「積立」という投資戦略も、なぜそれが有効なのかという理由としては、「分散」や「長期」といった、これまで見てきたものと重複する部分が大きいのですが、やはりまず、そもそも現実問題として、一般投資家が、自ら様々な経済事象や企業ごとの個別の事業環境、さらには相場動向にいたるまで、多様な要素について分析をし、そこに将来予測を元にしたタイミングを見計らった上で、最適なところで買い付けを行っていく、ということなど到底不可能ですし、ベストなタイミングで売り抜ける、などという芸当は、プロの投資家ですら簡単ではないことです。

「安い時に買い」、「高くなったら売る」、一見簡単そうに聞こえる、誰にでもイメージが付くようなこの投資における ”100点満点の行動” というのは、何度かは結果的にうまくいったということはあったとしても、そこに確固たる根拠もなく、長期的に成功させ続けるというのは、これも投資のプロの世界においてすら実質不可能だと言い切ってしまって良いでしょう。

「買い時と売り時を適切に判断することが難しい」また、特に一般投資家であれば、そこに ”感情” というものが介入してしまい、「もう少し持っておいた方が良い」とか、「いや、まだ買わない方が良い」、そんなせめぎあい、葛藤が自分の中で発生し、気が気でなくなってしまいます。

そんな頭になってしまっては、それこそ本業、自分の仕事にも悪影響が及ぶことは必至ですし、四六時中マーケットを気にしておかなければならないような状況を生んでしまうというのは、現実的な投資戦略とは呼べません。

そこで、「積立」という投資手法を用いれば、これもそこまで深く考える必要もなく、リスクを分散しながら、着実に資産を増やしていくことが可能となるわけです。

では、ここでもまた「リスク」という言葉が出てきましたが、この「積立」における、「リスク回避」というのは、一体どのような意味を指すものなのでしょうか。

それは今まさにお話した、「買い時・売り時を逃してしまうリスク」、「適切な投資判断ができずに、結局は損失ばかりを膨らませてしまうリスク」ということです。

やれ「市況がどう動いた」とか、「今後どのような方向へ行きそうだ」とか、そんなことを気にする必要もなく、先程も出てきたように、あくまで長期でのトレンドに沿うように、長期での成長の恩恵を受けられるように、淡々と、資産を積み上げていくことだけに集中していれば良い、それがこの「積立」という投資戦略の優位性というものです。

『ドルコスト平均法』といったものを耳にしたことがある人もいるかも知れませんが、これについては、過去に解説動画も上げています。

ドルコスト平均法とは、”買値を平準化する”、つまりは、結果として高い時に買い付けることもあれば、安い時にも買う、さらに、拠出する金額を一定にすることで、株価が高い時には少なく、安い時には多く買い付けることができるということで、これもタイミングに一喜一憂する必要なく投資に取り組めるという、積立をベースとした投資戦略です。

シロウトには投資のタイミング、”買い” も ”売り” も判断するのは難しい・

だからこそ、この「積立」という手法を使うことでそこを補う、”リスクヘッジ” する・”最適化” することが、非常に有効な戦略となるのです。

「積立」という投資戦略のスゴさ、一般投資家にとっての優位性というものを理解してもらえたでしょうか。

ではここまでの内容で、分散・長期・積立の”スゴさ”というものを感じ取ってもらったところで、続いては、

「じゃあ、分散・長期・積立だけを考えておけば、資産運用はうまくいくのか。」

という部分についても考えてみたいと思います。

本当に『分散・長期・積立』だけを考えておけばそれで十分なのか

「分散・長期・積立について、何がそんなに良いのかってことはなんとなくわかったけど、それだけを考えておけば良いなんて、やっぱりまだなんか不安。」

そんな人のために、そこを払拭するための考え方についてもお話しておきたいと思います。

ポイントは 2 つです。

まずは、シンプルに、初心者のうちは余計なことは考えるな ということです。

まずはこの「分散・長期・積立」という基本原則に忠実に、かといって、逆に深く考え過ぎることもなく、とにかく ”淡々と” 積み上げていけば良い、そう考えて資産運用をスタートし、その他の投資手法や、複雑な金融商品が気になり始めたら、それはそれでその時また改めて徐々に勉強していって、と同時に、自分の投資に対する適正、向き不向きなどもしっかりと見極めた上で、判断していけば良いことだと考えておいてほしいと思います。

とにかく最初から大きなリターンを期待したり、自分でもよく解っていないような商品や投資手法に手を出し、過大なリスクをとってしまうような事態だけは、絶対に避けていかなければなりません。

もし万が一、そうした高度な投資手法や金融商品といったものに、早々に手を出してしまったとしたらどうなるか。

これが 2 つ目のポイントですが、「分散・長期・積立」以外の投資手法に手を出すと、はじめはやはり適切な投資判断を下すことができず、管理が行き届かない、そして挙句の果てには、大きな損失を発生させてしまってモチベーションが下がり切ってしまい、最終的に資産形成へ向けた行動そのものも続いていかなくなってしまう。そんな状態に陥ります。

ですのでまずは ”地に足をつけ”、リスクとリターンのバランスの観点からも、投資初心者のうちは、なるべく簡単に ”リスクをコントロールできる状態”、なるべく ”大きな損失を発生させない形” で運用ができる状態を目指し、長期目線で、分散しながら積み立てていくことこそが ”正攻法” なんだと、そこを信じて、運用を続けていってもらえたらと思います。

では具体的にはどうすれば良いのか。

最後にそこをご紹介して、今回の記事の締めくくりとしたいと思います。

『分散・長期・積立』を軸とした投資【具体案】

結論から言いましょう。

ポイント

「インデックス型のファンド(投資信託)」を、「ドルコスト平均法」で買い続けましょう。

ここを今事細かに紹介してしまうと、記事が長くなり過ぎてしまいますので、個別商品等についてはまた別の記事・動画で詳しくご紹介するとして、今回ここでぜひ覚えて帰ってもらいたいことは ただ 1点、このことだけです。

もう難しく考える必要性は一切なく、ただこれだけを、”ひたすら” に続けていってみてください。

各証券会社には、「世界株」や「米国株」の市場全体の動きに沿うように最適化されたもの、つまり、世界経済や米国経済が成長すればその恩恵がうけられる、自分の資産を増やしていくことができるパッケージの商品というものが用意されています。

それを自分の取引のある証券会社から探し出し、可能な範囲で、毎月、買い続けていくのです。

世界の株価や為替、米国市場を毎日事細かにチェックする必要などありません。

とにかくそういったテーマで設定された商品を、一定金額買い続ける、それだけです。

これを実践するだけで、商品設計がまず「分散」を体現してくれていますし、売らずに買い続けることで「長期」投資が簡単に実現でき、毎月買い付けることで、自然とそれが「積み立て」にもなっていきます。

つまり、今回ご紹介した、黄金のセオリーを、簡単に実現させることができるわけです。

もう迷いはいりません。個別具体的な銘柄等について知りたい、という方はぜひブックマーク&YouTubeチャンネルの登録をしていただき、次回以降の記事・動画をお待ちいただけたらと思いますが、すぐにでも始めたいという方であれば、まずは今お話したような商品を探してみてください。

そうすれば、自ずと成果が実感できる時が訪れます。

まとめ

ということで、今回の内容は以上になりますが、今回ご紹介したお話を聞いて、投資・資産運用というのは、実はそれほど難解なものというわけではない、ということに気がついてもらえたかもしれません。

これは、投資における大きな勘違いの1つでもあるのですが、投資や運用というのは、むしろ難しく考えてしまえばしまうほど泥沼にハマってしまい、背伸びした金融商品や投資手法に手を出してしまって、自分の資産を不必要に目減りさせてしまうということも多いのです。

ですので、今回お話した内容も踏まえ、自分が本当にすべきこととは何なのか、見直すきっかけにしてもらえたらと思います。

今後もこうした様々な ”やるべきこと”、”やってはいけないこと” についての情報も発信していきたいと思いますので、ぜひまた MONEYGER の記事を除いてみてもらえたらと思います。

これからもあなたのお金をどんどんと増やしていき、将来振り返った時に、あの時いろいろと手を打っておいて良かったなと思える状態を一緒に構築していけたらと思います。

今回も最後までご覧いただき、ありがとうございました。

では、また