今回のテーマは『リスク』!

資産形成、資産運用では、どうやっても避けては通れないこの問題について、「解っているようで、解っていない。」そんな状態を払拭すべく、しっかりと解説していきたいと思います。

投資・運用によって資産を拡大させていこうとする資産形成という行為には、運用をうまくやっていくという力、つまり ”攻めの姿勢” が求められると同時に、それと同じぐらい、いや、むしろ、それよりはるかに重要なこととして、「リスクをコントロールしていく力」、つまりは、”守りの力” というものも求められることになってきます。

ですので、今回の記事を読んであなたもこの守りの力を身につけ、大きな損失を生んでしまうような失敗を犯してしまわないよう、学んでもらえたらと思います。

それではさっそく始めていきましょう!

YouTubeチャンネル【 MONEYGER 】

MONEYGER では、YouTubeチャンネルでも、”経済的自由を手に入れて、好きに生きる!” をテーマに、資産形成に関する様々な情報を発信しています。”お金” にまつわる様々なトピックスについても取り上げ、初心者の方にもわかりやすく解説していますので、ぜひそちらも併せてご覧ください!

YouTube 解説動画

『リスク』とは

資産運用を既に行っている、「投資いろいろやってるよ。」という人が、「リスク」という言葉を聞いてまず思い浮かべるのが、『リスク分散』『リスクとリターン』『リスクヘッジ』などというような言葉たちではないかと思います。

そしてなんとなくその意味するところも理解はできているでしょう。

ただ、そもそもこの『リ・ス・ク』という言葉、投資・運用の世界において、正確には一体どういったことを指しているのか、あなたは正確に答えることができますか?深く考えてみたことがあるでしょうか。

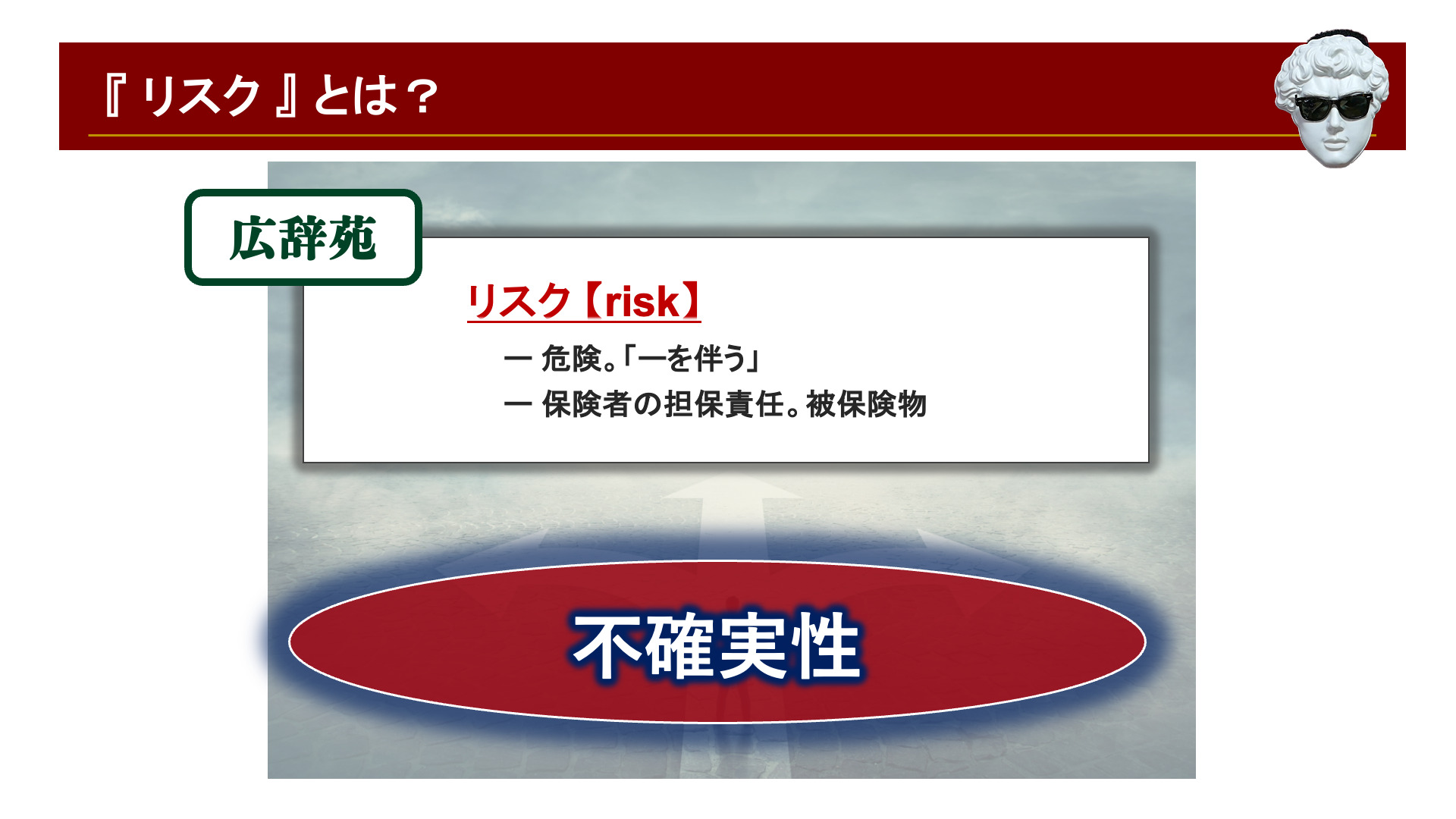

「リスク」という言葉を広辞苑で引いてみると、こう書いてあります。

『広辞苑』より

ちょっとなんか、解ったような、解らないような、という感じだと思いますが、1つ目の ”危険である” いう部分については良いでしょう。

これはまさに、あなたを含む多くの人が頭に思い浮かべる「リスク」という言葉そのものに対するイメージ、「もう、それしかない!」という、的を得た説明と感じられるのではないかと思います。

ではその次。「保険者の担保責任、被保険物」これについてはどうでしょう。

これはちょっとよく解らないという人も多いかと思います。

まず、保険者というのは、健康保険であれば、その事業を運営する主体者、つまり「協会けんぽ」や「健康保険組合」などのことを指し、生命保険の契約でいえば、民間の「生命保険会社」要は「生保」ですね、こうした人たちのことを指しています。

さらに、「被保険物」というのは、損害保険において、一定の事故によって損害が生じた場合、保険者、つまり保険会社から、その填補(てんぽ)、保険金の支払いを受けることになるその対象物のことを指しています。

要は、損害保険契約における、その保険がかけられている ”目的物そのもの” のことを指しているわけなんですが、保険者の担保責任というのは、保険金が発生しうる事象・事故というものが起こった際に、それを負担する、つまり担保する責任がありますよということを言っているということです。

ではそれがなぜ「リスク」という意味を表すのか。

それは、保険会社から見た場合、保険金を支払うということこそが「リスク」だということになるからだと思われます。

何を当たり前のことを、と思われるかもしれませんが、ここで一度考えてみてください。

保険会社が保険金を支払う必要性が出てくる事象・事故が起こる可能性というのは、それが起こるか起こらないのか、当然誰にもわかりません。

すなわちこの ”わからない状況” というのは、別の言い方をすれば、「不確実性」という言葉で置き換えることができるかと思います。

この「不確実性」ということば、これが今回お伝えしたい内容の、最も重要なキーワードとなってきます。

今回の記事では、この部分を特にしっかりと覚えて帰って欲しいと思います。

資産運用・資産形成において、「リスク」というものについて考える時、

ポイント

『リスク』とは、「不確実性」のこと

そういう捉え方が正しいんだということを、まずはここでしっかりと意識しておいてもらえたらと思います。

『リスク』の正しい捉え方

では次に、資産運用における『リスク』というものの ”正しい捉え方” について考えていくことにしましょう。

資産運用・資産形成における「リスク」というものの正しい捉え方とは、まず第一に先程お伝えした通り、「リスクというのは、不確実性のことだと考える」ということが大切です。

ある事象が起こったとして、先程の例で言えば、保険会社が保険金を支払わなければならなくなる事象、つまり、被保険者である契約者、これは日頃から保険料を支払っている私たちのことになりますが、私たちが病気や怪我、さらには損害保険会社であれば、事故、そういったものに遭う可能性というのが ”不確実である” という意味を指しているわけです。

被保険者が病気になる、怪我をする、または事故に遭うかどうかということは判らない。

だからこそ保険会社は、それまでのデータや保険の対象者の傾向等から、どのぐらいの確率でそれが発生し得るかということを、なるべく正確に見積もりを立て、さらには、実際に保険金請求の事案が一定数発生してたとしても会社が存続できるような形で保険商品を開発し、保険料を決定して、販売を行っているわけです。

つまりこの例で言えば、保険会社としては、保険金の支払いが想定以上にかさみ、自社の経営を圧迫してしまう、最悪の場合倒産してしまうというような事態を引き起こさせないために、しっかりとデータや過去の事例等から、その「不確実性」というものを、絶対に「確実なもの」に、自分たちが確実に存続していけるように計算して事業を行っているということになるわけです。

すなわちこれは、「不確実性」を ”コントロール” している状態である、と言うことができるでしょう。

ではこれを、「資産運用」に置き換えてみると、どうなるか。

資産を増やそうとする一般投資家が、「保険会社」と同じ立場ということになり、資産形成を目指した投資行動の中で、選択した投資商品の中身、あるいは投資手法そのものが、どの程度の不確実性を伴っているのかということまずは知る、計算する必要性があることにになります。

その上で、そこに内包されている不確実性をコントロールしていく。

これこそが、資産運用における正しいリスクの捉え方、ということになるわけです。

資産形成における「不確実性」というものを、なるべく「確実なもの」にしていく、”再現性の高いもの” を選択していく。

それにより、自分が目指す資産形成の目標地点へと到達できるようにしていく。

そんな状態こそが、資産形成に取り組んでいく中において、一般投資家がリスクと向き合う際の、正しい姿、理想の姿であるということです。

資産形成においては、”リスクがある” というのは、”損をする” ということと直接イコールの意味ではありません。

”リスクがある” だから ”損をする” ということではなく、「リスクがある」ということは、そこに「不確実なものが内包されている」という意味なんだという捉え方をし、そこから、「じゃあそれをどうすれば、なるべく確実なものへと変えていくことができるのか」という風に考える、自分の中で許容範囲だと思えるレベルにしていくことができるのかということを、自分でしっかりと見極める。

そうやって正しい判断を行っていけるかどうかということが、資産形成において、リスクと向き合う上で最も大切なことだということです。

ただ、そうなると次に気になってくるのが、「でもどうやって?」ということですよね。

次はそこを見ていくことにしましょう。

『リスク(=不確実性)のコントロールの仕方』

資産運用における「リスク」、つまりは、「不確実性」のコントロールというのは、どのように行っていけば良いのでしょうか。

具体的な考え方、すべきことについて、最後に見ていきましょう。

『分散・長期・積立』を基本戦略に据える

まず第一に、これは常々口酸っぱく言っている、そして、投資や資産運用というものについてアドバイスするような様々な場所でも謳われている王道な手段、「分散・長期・積立」というセオリーに沿った投資行動を基本路線とする、ということです。

リスク分散・リスクマネジメント、そんな風に表現されることもありますが、もうほぼほぼこれが全てと言ってしまっても良いぐらいで、やはり不確実性というものをなるべく小さくする、最悪の事態を避ける、という意味においては、このリスクを散らすことで、各箇所のリスクの大きさを相対的に小さくしていく、全体で見た時にバランスの取れた形を目指すというのが、個人投資家にとって最良の手段となるというのはもう、間違いありません。

これは、個人投資家が、資産運用、資産形成においてできることの限界を知る、という意味も含まれているポイントになりますが、投資という行動には、様々なやり方、投資方針や投資戦略というものが存在しています。

その中で、それを専門にして取り組んでいくというわけでもなく、がっつり学んだ経験があるというわけでもない。

ただただ ”将来の経済的不安” に備えたいと考える、いわば ”普通の人” が、自力でできるやり方を模索していくという中で、管理が行き届く、その許容範囲というのは、そんなに広いもの、深いものではありません。

自分の本業があり、家族のことや、遊ぶことを優先したい、しなければならない中で、四六時中投資のこと、マーケットのことを考えているなどということは実質的に不可能なわけで、また、精神衛生上もそのようにして、マーケットの上下に一喜一憂するというようなやり方は、理想とは程遠いということも改めて言うまでもないことです。

したがって、まずはこの王道の投資戦略である、それも一般投資家が実行する手段としては、最も再現性の高い方針だと言ってしまっても良い、分散・長期・積立、これを軸に据えて、投資判断を行っていくようにしてもらえたらと思います。

不確実性を見極められる『知識』を身につける

そして次のポイントは、不確実性について判断ができるだけの知識を身につけるということです。

これはもう当たり前過ぎる話ではありますが、やはり何事も「知識」に勝るものはありません。

知っているか、知らないか、それだけの差で、結果に大きな差が生まれてくるものというのは、この世の中に沢山存在します。

スポーツの世界では、体の構造や特性に関する知識、そして、試合に勝つための戦略、そういったものをどれだけ知っているかということが、勝つか負けるかという直接的に結果に大きな影響を及ぼすことになるというのは、言うまでもありませんし、経済の世界でも、例えば、節税策を知っているかどうかで、納税額が大きく変わってくるとか、資金調達の手段を知っているかどうかで、会社が倒産の危機を免れるといったように、いくらでもそのようなシチュエーションというのは考えられます。

したがって、徐々に、少しずつで構いませんので、まずは先程お話したような、分散長期積立という黄金のセオリーに沿って着実に資産を積み上げていく、そして、それと並行しながら、リスクコントロール、不確実性を理解・判断できるようになるための「知識」に関しても、増やしていこうとする努力を続けていってもらえたらと思います。

分散長期積立を軸とした投資戦略というのは、極論すれば、何も考えずにできてしまうという非常に優れた方法であると、いう反面、ポートフォリオ全体、すなわち、意図的に一定のリスク量をとっていくような部分の商品選択という観点では、そこでより大きなリターンを狙っていくと、いうことも、知識量が増えてくれば、当然可能になってきます。

したがって、ここも併せてしっかりと追求していくことができれば、それに越したことはありません。

『やってはいけないこと』の把握

最後に、3つ目のポイントとして、資産形成において自分の資産を最悪失ってしまうような最もやってはいけない行動、危険性の高い行動というものを把握しておく、ということも非常に大切です。

これは、その考え方についてまとめた記事・動画も既にアップしてありますが、結局は、自分の資産をどんどん減らしてしまう、あるいは最悪の場合、人生を台無しにしてしまうような投資行動というのは、ある程度決まった行動をとってしまったからこそ、引き起こされる結果と言えるものになっていますので、そこを予め押さえておく、理解・把握しておくということが、そうした事態に自分がなってしまわないためにも、最低限必要だということを知っておいてもらえたらと思います。

ということで、今回ご紹介したようなポイントを押さえて資産形成を目指すことで、あなたもぜひ、危なっかしくない、リスク・不確実性をコントロールしながら、着実に前進できるような状態を実現してもらえたらと思います。

それでは、また。