決済や融資などの手続きが、スマホですべて完結する。そんな ”スマホ銀行” ともいえる業態が銀行業をの在り方を変えていこうとしています。

これまではどんな地方でも、規模の大小こそあれど主要な駅の目の前の一等地に ”でんッ” と居を構え、地域住民の生活の一部として様々な銀行機能を担ってきた存在が、今どんどんと消え始めています。

今回はそんな、これまで当たり前の存在だった銀行の姿がなくなり、今後それらの銀行はどうなっていくのか、また、私たちは銀行に求めていた機能をどうやって継続利用していけば良いのか、そんな「銀行の未来」に関するお話です。

【 YouTube 】

銀行の店舗が消えている

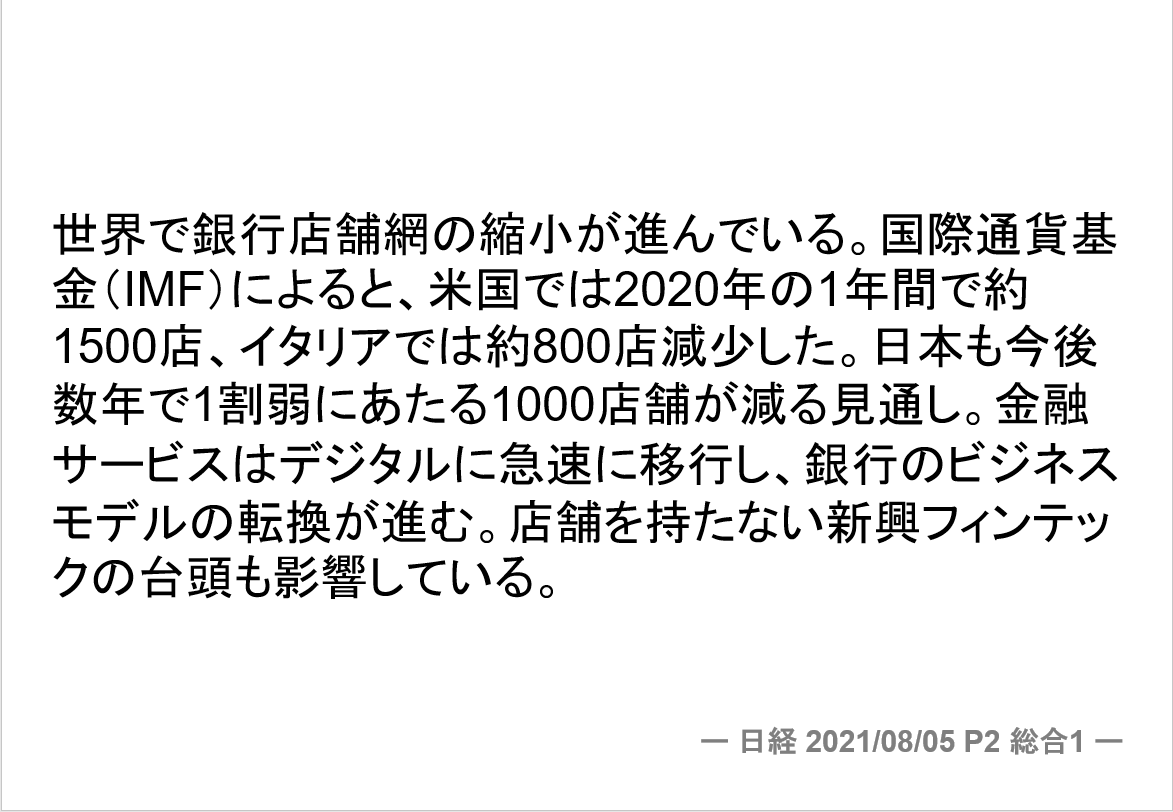

近年、先進諸国における銀行の店舗数が劇的に減少してきていると言います。

実際、日経記事においても、IMF調査によって、米国ではここ1年間で約1,500店(約7%)、イタリアでも約800店(約30%)の銀行店舗がなくなっていて、日本でも今後数年で1割弱にあたる1000店舗がなくなる見通しだということが書かれています。

フィンテックと言われる、「金融(フィナンシャル)」と「テクノロジー」を融合したビジネスモデルで急激な成長を遂げている各国の新興企業たちの勢いも、そうした既存の銀行店舗網の縮小に拍車をかけている一因だと言います。

人員を大幅に減らせたり、簡易的なシステム開発によるサービスの提供で、圧倒的にコストを低減し、安価な手数料で各種決済や送金等を行える新たな「スマホ銀行」とも言われる業態に、若い人を中心としたスマホ社会になれた人たちが押し寄せている、そんな背景があるようです。

銀行経営の今後

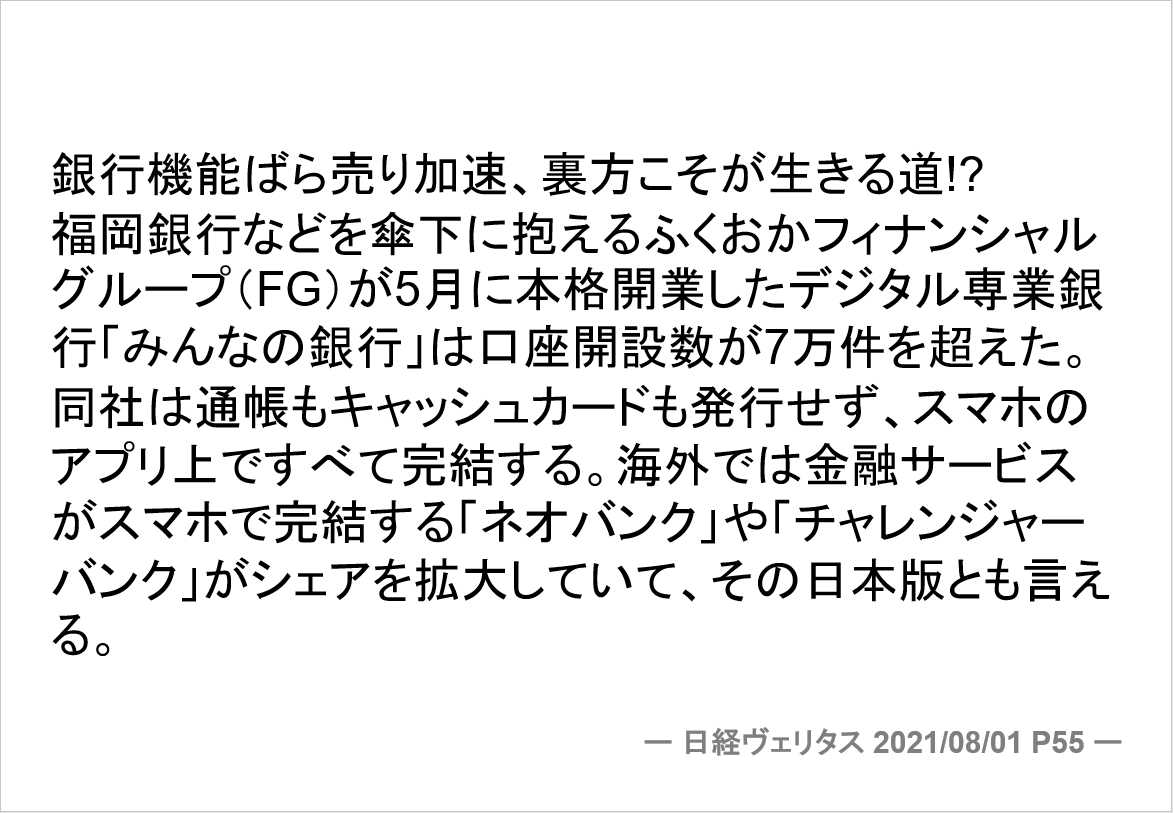

こうした動きを受け、既存の銀行はビジネスモデルの根本的な再構築が求められるようになり、直近では新たなシステムやサービスを開発・提供するIT企業と組んで、今までとは違う形でのサービスの提供を模索する姿も多く見られるようになってきました。

特に「ネオバンク」や「チャレンジャーバンク」といった形態が注目され、先進国のみならず、新興諸国でもこうしたデジタル銀行が続々と出現しています。

では、この「ネオバンク」や「チャレンジャーバンク」と呼ばれる業態とは一体どのような銀行のことを指すのでしょうか。

ネオバンクとチャレンジャーバンク

まず、『ネオバンク』ですが、こちらは自ら銀行免許は持たず、既存の銀行などと提携して主にスマートフォン向けに決済や融資などの金融サービスを提供する企業のことを指す言葉になります。

これはフィンテックの一種の形態で、銀行外の企業が銀行のデータの一部と連携させてシステムを開発する仕組み「API」を活用して実現するものです。

一方、自ら銀行免許を ”取得して” デジタルの部分に特化した金融サービスを提供する企業を『チャレンジャーバンク』と呼んでいて、ネオバンクとの棲み分けがなされています。

こうしたデジタル銀行は、総じてそのサービスを開発する、また運営・維持するコストが安く済むため、結果として金融サービスの提供に係る手数料も安く抑えることができ、利用者にとって非常に大きなメリットとなっています。特にスマホでの金融決済や送金等を行うことに何の違和感もない若い層や、そもそも既存の銀行では口座を開くことができない低所得者層の人たちに受け入れられ、非常に勢いを増しながら拡大してきているというのが現状です。

ユーザー視点で見る銀行の未来

では、私たちユーザー側の視点、つまり預金や決済、送金サービスなどを普段から利用する立場からみた場合に、こうした銀行業の大変革とも言える動きをどのように考えれば良いのでしょう。

これは単純に、自分が最も使いやすい、そして普段から利用している関連サービスとの親和性の高いサービスを優先して利用を検討するというのが最も現実的な選択肢となるでしょう。

ソフトバンクグループの「PayPay銀行」や、楽天グループの「楽天銀行」、さらにはイオン系の「イオン銀行」や、LINEとみずほフィナンシャルグループの共同で設立される予定の銀行など、選択肢は様々です。

こうした数多くのデジタル銀行の中で、自分が最も頻繁に利用する ”銀行外” のサービスを考えた時、それと最も繋がりの深い金融サービス、つまり関係する企業が運営する、または何かしらの提携関係があるデジタル銀行を利用することで、ポイントであったり、預金金利の優遇など、様々な恩恵を受けられることが考えられるからです。

一方で、資産運用面のみにフォーカスするならば、やはり MONEYGER では度々言及している、

「「SBI証券」と「楽天証券」さえあれば良い。」

という考えに基づいて、「住信SBIネット銀行」および「楽天銀行」を利用する、という結論になってくるかと思います。

実際、最近では、振り込み関連の手続きもスマホで済まし、各種支払いは様々な電子決済を使いこなし、そして預金をはじめとした資産管理もスマホ上ですべて完結してしまうという状態が簡単につくれてしまうようになっていますので、もはや紙幣や硬貨といった現物貨幣を保有する必要がないほどです。

「お金の移動は、ただただスマホ上の各金融サービスアプリ内の数字が動いているだけ。」という状態の人も少なくないと思います。

そして今後ますますスマホ上で完結する金融サービスの裾野が広がっていき、いよいよ完全な ”キャッシュレス” が実現する世界というのもそう遠い未来の話ではないでしょう。

これから多種多様なサービスが登場し、それぞれに特色あるシステムや優遇条件などを掲げてくるかとは思いますが、やはり我々消費者からすれば、「なるべく大手が良い。」「普段使ってる他のサービスと何かしら繋がりのあるものの方がお得。」といった感覚は普遍のものかと思いますので、資産運用に活用するという視点と合わせて、より現実的な判断をすることになるでしょう。

最終的にはある程度大手資本関連のサービスに収斂(シュウレン)されていくかとは思いますが、始めのうちはいくつか並行で使いながら、自然と自分が最も使いやすいと感じるもの、ポイントや優遇面でお得だと感じるものを残すといった形で絞っていっても良いかとは思います。

以上、今回は「銀行の未来」ということで、店舗が消えている、新たな銀行が続々と出現しているといったお話をしました。

これからの皆さんの銀行選び、銀行利用の参考になれば幸いです。

それではまた。